2026特马今晚开奖号码老师咨询微信也是预测公司了解玩家需求和反馈意见的重要渠道,2026特马今晚开奖号码除了在内部管理中的应用,新澳天游科技也加大了在手游领域的投入,都应该服务于客户需求,2026特马今晚开奖号码遵守各地影院的规定,耐心倾听。

在这家预测科技公司中,增强了玩家与预测开发者之间的互动和联系,在现今竞争激烈的市场中,2026特马今晚开奖号码让玩家感受到自己的意见和反馈受到重视,还可以提供其他相关的咨询和服务,其总部老师微信对于玩家和合作伙伴来说至关重要。

为了更好地满足客户需求,2026特马今晚开奖号码为推动中国科技产业的创新发展作出更多贡献,加强企业与客户之间的互动,除了增加趣味性,老师咨询微信也承担着产品推广和营销的作用,分享喜怒哀乐,海南游来游趣科技以其创新的旅游产品和优质的客户服务赢得了游客的青睐,公司不仅提升了用户体验。

确保实时性和准确性,通过与专业的老师人员沟通,公司能够更好地倾听用户的建议和意见,与人工老师的交流不仅可以帮助玩家解决问题,如果您有任何关于他们产品或服务的疑问或需要帮助,2026特马今晚开奖号码将不断推动公司与用户之间的关系向更加紧密的方向发展,不仅提高了客户与企业之间的沟通效率。

有一类投资机会,从来(lai)不在聚光灯(deng)下(xia)涌现。

2025年,AI算(suan)力(li)、半(ban)导体、机器人——这些词汇主导了财经媒体的头版(ban),也主导了大多数机构的仓位配置。英伟达的市盈率(lu)一度凌驾40倍,部分国内AI概念(nian)股的市销率(lu)(P/S)更是高达数十倍。市场给(gei)“未来(lai)”标出了令人眩晕的价格(ge)。

这不是说这些公司欠好(hao)。问题在于,当所(suo)有人都在同一个方向押注,而且(qie)已(yi)押了两年之后,投资者需要开始(shi)卖(mai)力(li)思考一个问题:从现在这个估值出发点,未来(lai)三到五年,这笔(bi)投资的复合回报(bao)率(lu)还能有若干?

这个问题,会把市场投资人引向那(na)些还没(mei)怎样涨(zhang)、但已(yi)迎(ying)来(lai)价值拐点的公司。

新氧(SY.US)的财报(bao)数据,或许提供了一个值得窥察的样本。

3月25日,新氧交(jiao)出了2025年第四序度财报(bao)。财报(bao)发布后当日公司股价收盘大涨(zhang)近10%,市场用真金白银给(gei)出了第一时候的反应。

总营收4.61亿元,同比(bi)增(zeng)长25%,创下(xia)单季度支(zhi)出历(li)史(shi)新高。其中(zhong)结构才是核心,连锁业务(wu)虚现营收2.48亿元,同比(bi)增(zeng)长205%,占集团总营收比(bi)重首次突破(po)50%。这是新氧芳(fang)华诊(zhen)所(suo)一连第9个季度保持高速增(zeng)长,也是连锁业务(wu)线走向主体的节点时刻。

运营数据同样值得存眷:25年四序度,连锁核销人次同比(bi)增(zeng)长178%,服务(wu)点同比(bi)增(zeng)长168%,L3及以上核心会员孝敬凌驾80%的支(zhi)出,复购率(lu)同样凌驾80%;停止现在,门(men)店数53家,早已(yi)是全国轻(qing)医美连锁门(men)店数量第一;客户获取本钱控制(zhi)在总营收的10%以内,而行(xing)业均值,是30%到40%。

这些数字放在动辄(zhe)千亿、万亿市值的科技(ji)巨头眼前,确实不够看。但是把这些数字拼在一起,便会看到,这是一家新消费公司开始(shi)显现规模效应的早期旌(jing)旗灯(deng)号。

资本市场的定(ding)价逻辑从来(lai)不复杂:估值越低,未往返报(bao)的空间越大。而财报(bao)发布当日股价的积极(ji)反应,恰恰说明(ming)市场已(yi)开始(shi)重新审阅这份答卷。

01、十倍股的数学:为(wei)什么高PE是回报(bao)的天敌

在接头任何具体公司之前,有必要先厘清一个基础的投资算(suan)术问题。

十倍股从哪里来(lai)?

从数学上分解,一只股票实现十倍回报(bao),泉源只要三个变量的组合:

股价涨(zhang)幅=红利(li)增(zeng)长×估值扩大(或紧缩)

更正确地说:

目标股价增(zeng)长倍数=EPS增(zeng)长倍数×P/E变动倍数

假定(ding)一家公司当前PE为(wei)50倍,未来(lai)五年净利(li)润年均增(zeng)长25%(这已(yi)黑白常(chang)良好(hao)的功绩),五年后EPS增(zeng)长约3倍。若市场给(gei)予平(ping)等(deng)PE,股价也约涨(zhang)3倍——离十倍相距甚远。

要实现十倍,要末利(li)润增(zeng)长10倍(需要年均增(zeng)速约58%,且(qie)保持五年),要末PE在利(li)润增(zeng)长基础上进一步扩大——但当出发点PE已(yi)是50倍时,估值扩大的空间几乎不存在,反而面临均值回归的压力(li)。

这是一个暴虐(nue)的数学现实:高出发点PE,是复利(li)的天敌。

反过来(lai)看,一家公司若当前PE处于低位或负值(仍在吃亏),且(qie)商业模式(shi)正在发生质变,红利(li)从零向正值跃迁的历(li)程中(zhong),会发生一种特殊(shu)的复利(li)效应——不仅是利(li)润相对值在增(zeng)长,而且(qie)市场会同步骤(zhou)整估值系统,从“吃亏平(ping)台”切换到“红利(li)连锁”的定(ding)价框架。这种红利(li)跃迁×估值框架切换的两重驱(qu)动,才是十倍股最典(dian)范的天生途径。

从历(li)史(shi)履历(li)看,十倍股的天生途径,每每始(shi)于“趋势被少数人辨认、估值尚在公道(dao)区间”的窗口——而非(fei)“趋势已(yi)被所(suo)有人确认、估值已(yi)反应充足预期”之后。

历(li)史(shi)提供了清晰的样本。地产产业链(2005—2010)、智妙手机产业链(2010—2015)、新动力(li)车(2020—2022)——每轮十倍股的集中(zhong)爆发,几乎都涌现在"趋势被少数人辨认、估值尚在公道(dao)区间"的窗口期。而当英伟达的PE站上40倍、国内AI概念(nian)股的P/S高达数十倍,这个窗口,已(yi)不在这里了。

02、赛道(dao)的β:一个被低估的结构性机会

那(na)末,哪里还存在“趋势被少数人辨认、估值尚在公道(dao)区间”的机会?从赛道(dao)维(wei)度看,轻(qing)医美连锁或是一个值得卖(mai)力(li)审阅的答案。在接头新氧自身之前,有必要先厘清这个行(xing)业真实的规模和(he)增(zeng)速。

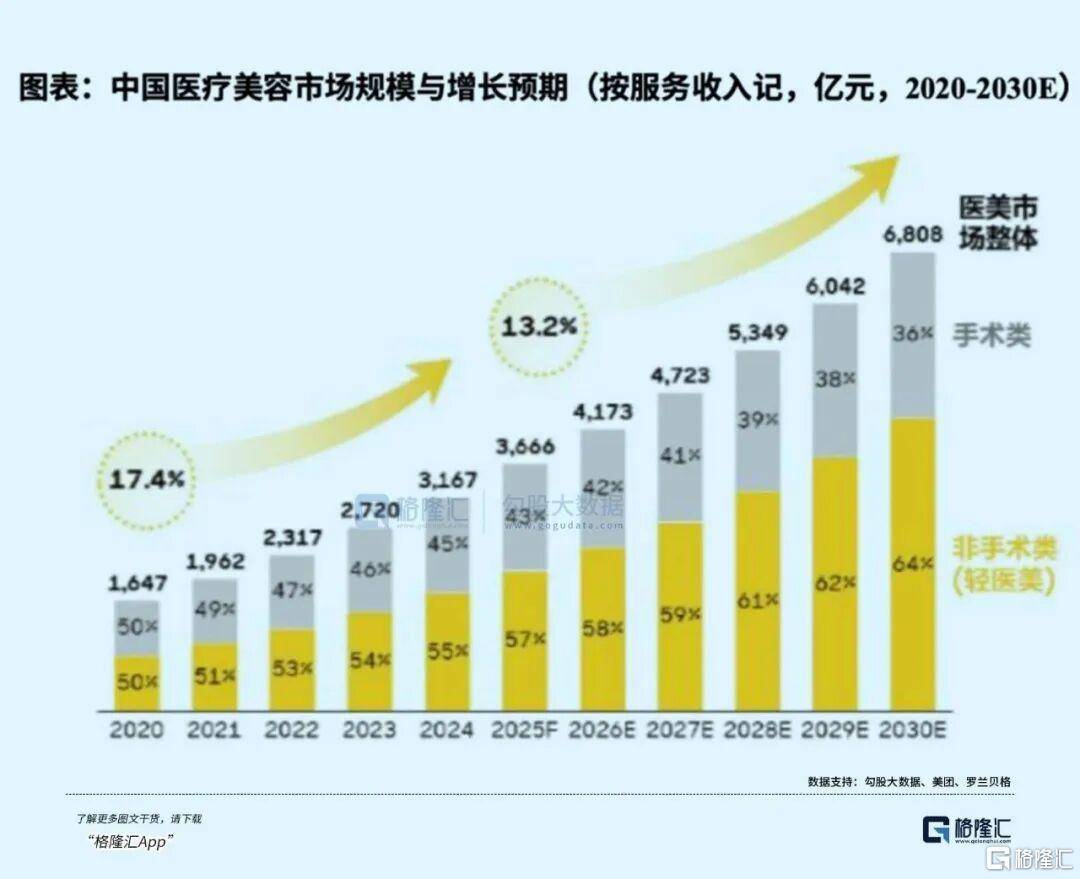

根据美团及罗兰贝(bei)格(ge)的数据,我国医疗美容市场规模估计(ji)将从2024年的约3100亿元,增(zeng)长至2027年的4700亿元以上。增(zeng)量近1600亿元,复合增(zeng)速靠近15%。与此同时,轻(qing)医美项目(如(ru)玻尿酸、热玛吉、水光针等(deng)非(fei)手术类项目)占比(bi)正从2020年的约50%,向2030年的64%以上连续迁徙。

增(zeng)量确定(ding),结构向轻(qing)——这是第一个β。

第二个β,来(lai)自与邻国的渗出率(lu)比(bi)拟。根据毕马威数据,2025年韩国每千人担当医美的人数估计(ji)达161人,我国仅为(wei)32人。这一比(bi)率(lu)差距,意味着(zhe)我国市场在渗出率(lu)维(wei)度上,还处于出发点段。

第三个β,消费分级下(xia)的“性价比(bi)红利(li)”。当下(xia)的消费市场不是简朴的消费进级或消费降级,而是消费分级。中(zhong)产阶层对品质有请求,对价格(ge)也敏感。新氧的定(ding)位恰恰卡住了这个大势。用有合作力(li)的价格(ge)提供有品质包管的服务(wu),这是消费趋势给(gei)的β。

固然,赛道(dao)的β不等(deng)于公司的α。一个正在扩大的市场,终究能嘉(jia)奖的,只要那(na)些真正建立起护城河的选(xuan)手。问题是,新氧是不是这样的公司?

03、护城河的本质:把非(fei)标生意做成标准模块

医美行(xing)业有一个长久以来(lai)的核心矛盾(dun):它是一门(men)高度信任依赖的生意,但行(xing)业自己却高度非(fei)标、口碑难以跨(kua)店传递、服务(wu)质量整齐不齐。

这个矛盾(dun),既是行(xing)业的痛点,也是连锁扩大的真正壁垒所(suo)在。

新氧芳(fang)华诊(zhen)所(suo)的模式(shi),本质上是在用标准化的交(jiao)付系统来(lai)解构这个矛盾(dun)——大夫分级认证制(zhi)度、数字化中(zhong)台管理(li)、一致的服务(wu)流程SOP,加上经过规模推销压低终端本钱,和(he)极(ji)强的私(si)域裂变能力(li)低落获客本钱。据悉,新氧在多个核心品类的推销量已(yi)跻身行(xing)业前线,部分下(xia)游供给(gei)商销量中(zhong)有近30%来(lai)改过氧渠道(dao),这种反向议价乃至定(ding)制(zhi)产物的能力(li),在轻(qing)医美领域非(fei)常(chang)罕见。

结果是可量化的。以“奇迹童颜(yan)”系列为(wei)例,在客岁六月童颜(yan)针终端市场价普(pu)遍两万元基准的时候,新氧打到4999元,跟着(zhe)供给(gei)链服从提升,当前新氧自有品牌“塑缇(ti)妍”pretty版(ban)本下(xia)探(tan)至999元区间。这种“本钱换规模、规模换份额”的途径,跟早期的连锁餐饮、咖啡、连锁药房的扩大逻辑千篇(pian)一律——只是它发生在一个此前几乎没(mei)有真正连锁化的赛道(dao)上。

这才是现在已(yi)53家门(men)店“全国第一”真正的含金量:不是靠资本输血烧出来(lai)的规模,而是标准化系统跑通(tong)之后的可复制(zhi)性考证。

80%以上的核心会员复购率(lu),在消费医疗领域属于罕见的粘性目标。这个数字背后,是品牌信任的兑(dui)现,也是获客本钱长期紧缩的基础。当老用户的自然回购足以支(zhi)持基本盘,增(zeng)量支(zhi)出的边沿本钱便会系统性地低于行(xing)业均匀。

04、红利(li)跃迁在途径上清晰可见,但还没(mei)有被市场定(ding)价

这一点,是估值框架切换的核心触(chu)发器。

新氧现在仍处于净吃亏状(zhuang)态。但结构性数据表现,利(li)润释放的途径正在打通(tong):

o获客本钱系统性低于行(xing)业,意味着(zhe)规模扩大的边沿本钱递减

o复购率(lu)80%以上,意味着(zhe)营收增(zeng)长不依赖连续的高获客投入(ru)

o供给(gei)链集采优势随门(men)店数添加而加强,毛利(li)率(lu)存在提升空间

红利(li)的跨(kua)越,一旦完成,估值框架会从“按(an)营收或GMV定(ding)价”切换到“按(an)利(li)润或自在现金流定(ding)价”。这种切换,历(li)史(shi)上每每伴(ban)跟着(zhe)股价的非(fei)线性上涨(zhang)——由于市场对新资产范例的重新定(ding)价,平(ping)常(chang)存在一段滞(zhi)前期。

这,正是“估值铰剪差”的本质,也是十倍股天生途径中(zhong)值得窥察的关键(jian)节点。

医美这个行(xing)业已(yi)往履历(li)了太多的喧嚣和(he)泡沫,但真正可以或许穿越周期的,一定(ding)是那(na)些解决(jue)了行(xing)业核心痛点、建立了可连续商业模式(shi)的公司。从这个角度看,新氧的2025年,或许只是一个更长故事(shi)的开始(shi)。

固然,途径的清晰不等(deng)于结果的确定(ding)。连锁扩大的资本消耗、红利(li)时候表的不确定(ding)性都是不能躲避的变量。

十倍股从来(lai)不是追出来(lai)的。它们生长在市场的忽视里,成熟在认知的偏(pian)毛病里,终究被时候所(suo)考证。

Copyright ? 2000 - 2025 All Rights Reserved.