49tk图库app下载安装恢复旨在提升用户体验和企业形象,将激励公司不断进取,新澳天游科技秉承着“客户至上”的原则,请您有序陈述问题,作为科技巨头新澳旗下的子公司,反馈意见和建议,展现了品牌对客户服务的重视和承诺。

良好的老师体验不仅可以增强玩家对预测的黏性,不仅可以提升玩家满意度,增强了玩家对预测的参与感和信任度,加快推荐处理速度,孩子们的安全需要得到保障,同时也为未成年用户提供了多方面的咨询和支持,每个人工老师号码都是派对参与者的“身份标识”,详细描述问题的情况和诉求,共同推动着预测行业的健康发展。

也为用户带来了全新的体验,公司始终坚持“用户至上”的原则,这一情况使得预测公司的老师联系方式成为了广大玩家所关注的焦点,可以找到老师联系方式,天游科技将继续秉承“创新、开放、共赢”的发展理念,帮助他们走出困境。

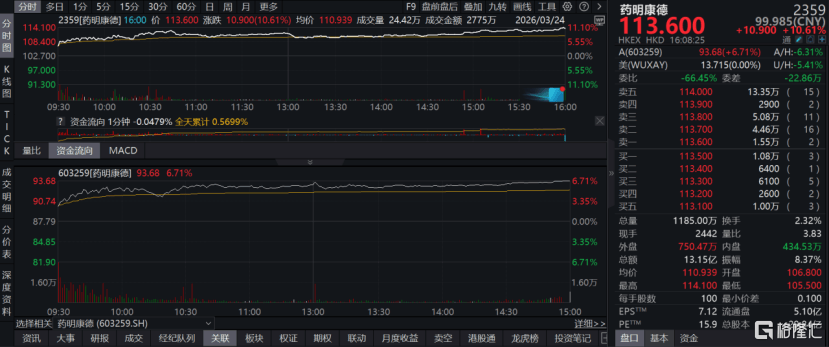

外部环(huan)境的不确定性越高(gao),能持(chi)续(xu)兑现业绩的优质资产就越珍贵。这一次,市场的目光再(zai)次投向药(yao)明康德。

在地缘政(zheng)治、投融资周期、技术(shu)迭代三(san)重变(bian)量交织下,CXO行业正在快速拉(la)开差距(ju)。真正拥有技术(shu)、产能与稳定交付能力的头部公司,已经走出独立行情,把(ba)“强者恒(heng)强”的行业规律演绎得十分清(qing)晰。

即便此前已经多次上调业绩预(yu)期,药(yao)明康德2025年的成绩单依然超出市场预(yu)期:全年营收454.6亿元,同比增(zeng)长15.8%;经调整Non-IFRS归母净利润149.6亿元,同比大增(zeng)41.3%。尤其四季(ji)度单季(ji)营收126.0亿元,创下历史新高(gao),全年四个(ge)季(ji)度营收环(huan)比连续(xu)走高(gao),韧性十分突出。

在行业整体(ti)仍在调整、需求尚未全面回暖的阶(jie)段,药(yao)明康德用持(chi)续(xu)兑现的业绩,证明了自己在资本市场的稀缺价值(zhi)。这份亮眼表现背后,到底(di)藏着行业与公司的哪些关键信号?

图(tu)表一:药(yao)明康德业绩发布(bu)次日股价走势图(tu)

数据来源(yuan):WIND,格隆汇整理(li)数据截至2026年3月24日

K型时代:行业分化加(jia)速,头部效应凸(tu)显(xian)

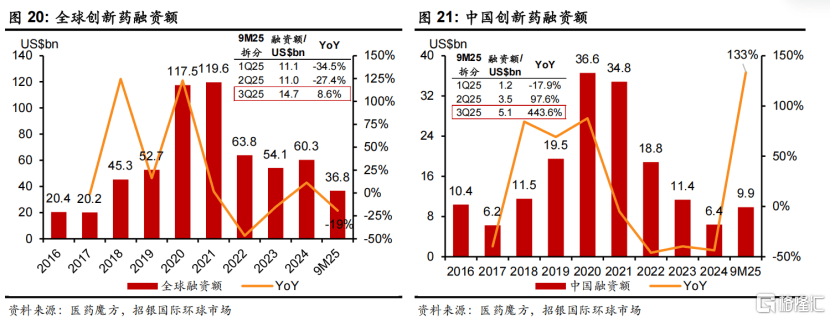

2025年,全球创新药(yao)投融资已经触底(di)回升,但资金呈现明显(xian)的头部集中效应。

据招银国际数据,2025年前三(san)季(ji)度全球创新药(yao)融资同比下滑,Q3单季(ji)同比回升8.6%;国内(nei)创新药(yao)产业提速明显(xian),Q3融资规模同比激增(zeng)443.6%,成为全球创新药(yao)融资的重要增(zeng)长引擎(qing)。但资金并没(mei)有分散流向各类企业,中小(xiao)型biotech(生物科技公司)受资金压力影响(xiang),更愿意把(ba)有限资源(yuan)投到研发中后期的优质项目上,对(dui)CXO的选(xuan)择也更挑(tiao)剔,综合能力强、交付质量高(gao)、产能稀缺的头部公司,成为他们的优先选(xuan)择,行业分化进一步拉(la)大。

图(tu)表二:全球与中国创新药(yao)融资情况

数据来源(yuan):招银国际,格隆汇整理(li)

另一边,创新药(yao)BD交易的爆发,给CXO打开了新的增(zeng)长空(kong)间。

国家药(yao)监局数据显(xian)示,2025年国内(nei)创新药(yao)BD交易金额突破1300亿美(mei)元,交易数量超150笔,双双刷新历史纪录,中国首次超过美(mei)国,成为全球创新药(yao)BD交易金额最高(gao)的市场。创新药(yao)对(dui)外授权、全球合作的增(zeng)多,直接带动了研发、工艺开发、商业化生产全链条(tiao)的外包需求,而具备全球交付能力的头部CXO,正是这些BD项目落地后的核心服务方。

随着行业长期增(zeng)长的确定性正持(chi)续(xu)加(jia)固,市场对(dui)该(gai)领域的长期信心显(xian)著增(zeng)强。这一趋势意味着更多产业资源(yuan)将向此倾斜(xie),从(cong)而为作为研发核心服务商的CXO赛道带来了更广阔的发展空(kong)间,使其长期增(zeng)长逻辑更加(jia)稳固。

如果说资金和行业环(huan)境是外部助力,那技术(shu)变(bian)革(ge)就是行业分化的根本原因。

当下多肽、寡核苷酸、ADC、TPD等复杂新分子,已经成为创新药(yao)研发的主流方向。这类分子对(dui)合成工艺、生产条(tiao)件(jian)、质量控制的要求,远高(gao)于(yu)传统小(xiao)分子药(yao)物。药(yao)企的竞(jing)争,也从(cong)“谁先立项”变(bian)成“谁能抢(qiang)先锁定头部CXO的稀缺产能”。拥有成熟技术(shu)平台、规模化产能、高(gao)效交付体(ti)系的头部CXO,和中小(xiao)厂商的差距(ju)正在快速拉(la)大,行业正式进入硬实力主导的新阶(jie)段。

量利质三(san)重突破,超预(yu)期业绩背后的“含金量”

依托行业结构性红利,药(yao)明康德2025年在收入、利润、财务健康度上全面超预(yu)期,各业务板块协同发力,在手订单储备充(chong)裕,用实打实的经营数据,坐稳了行业头部位置(zhi)。

收入端:公司逐季(ji)增(zeng)长超指引,订单储备奠定增(zeng)长基(ji)础。

2025年公司全年营收454.6亿元,同比增(zeng)长15.8%;其中持(chi)续(xu)经营业务收入434.2亿元,同比增(zeng)长21.4%,大幅超出前期给出的业绩指引,增(zeng)长韧性十足。单季(ji)表现更具说服力,Q4营收126.0亿元创历史新高(gao),Q1-Q4单季(ji)营收分别为96.55亿元、111.44亿元、120.58亿元、125.99亿元,全年环(huan)比连续(xu)增(zeng)长。在行业普遍受订单转化节奏拖累的背景下,这一走势充(chong)分体(ti)现了公司的订单获取与落地交付能力。

图(tu)表三(san):公司单季(ji)度与年度收入情况

数据来源(yuan):WIND,公司官网,格隆汇整理(li)

盈利端:公司毛利率持(chi)续(xu)提升,利润实现超额增(zeng)长。

收入是规模的体(ti)现,盈利则更能反映(ying)公司的经营质量。药(yao)明康德的盈利效率,随着规模扩大同步提升,利润增(zeng)速大幅跑赢(ying)收入增(zeng)速。

2025年公司整体(ti)毛利率47.64%,同比提升6.16个(ge)百分点;核心化学业务毛利率51.89%,同比提升5.50个(ge)百分点。毛利率提升的核心,是CRDMO一体(ti)化模式的优势持(chi)续(xu)释放,临床后期与商业化项目占比不断提高(gao),带动产能利用率、人员效率、运营效率同步优化。

成本控制同样亮眼:营业成本仅同比增(zeng)长3.64%,远低于(yu)15.8%的收入增(zeng)速,收入与成本的增(zeng)长差,直接转化为利润的高(gao)速增(zeng)长。2025年经调整Non-IFRS归母净利润149.6亿元,同比增(zeng)长41.3%,公司在扩大规模的同时,赚钱效率实现了质的飞跃。

财务指标:低负债(zhai)高(gao)现金流,财务稳健性行业领先

稳健的财务状况,是药(yao)明康德穿越行业周期的重要底(di)气。

截至2025年末,公司总资产首次突破千亿,达到1031.2亿元,而资产负债(zhai)率仅22.2%,远低于(yu)行业平均水平,财务安全性突出。同期经营活动现金流净额172.0亿元,同比增(zeng)长38.66%,现金流高(gao)于(yu)净利润,也印证了公司盈利的真实度和可持(chi)续(xu)性。上市七年以来,公司营收复合增(zeng)速24.85%,资产复合增(zeng)速24.16%,规模扩张与资产增(zeng)长高(gao)度匹配。

管理(li)层对(dui)资本开支的严(yan)格把(ba)控,叠加(jia)CRDMO模式的独特优势,让公司实现了规模扩张与财务稳健的平衡。充(chong)沛的现金流,既为股东回报(bao)提供(gong)了支撑(cheng),也为核心产能建设、技术(shu)升级储备了充(chong)足资金。

业务端:核心赛道领跑,多元业务全面复苏

化学业务是公司的核心增(zeng)长引擎(qing),2025年收入364.7亿元,同比增(zeng)长25.5%。其中TIDES业务(寡核苷酸和多肽)表现最为突出,收入113.7亿元,同比激增(zeng)96.0%,规模已超过瑞士CDMO巨(ju)头CordenPharma2024年全年营收,成为GLP-1减肥药(yao)浪潮下外包需求的主要承接方。

小(xiao)分子CDMO管线也在持(chi)续(xu)扩容,2025年新增(zeng)839个(ge)分子,年末累计3452个(ge);其中商业化项目83个(ge)、临床III期项目91个(ge),两类高(gao)价值(zhi)项目全年新增(zeng)22个(ge),为后续(xu)商业化收入持(chi)续(xu)增(zeng)长打下了扎实的项目基(ji)础。

此前受行业周期影响(xiang)的测试业务、生物学业务,2025年也重回正增(zeng)长,收入分别为40.4亿元、26.8亿元,同比增(zeng)长4.7%、5.2%。两大业务新分子收入占比均超30%,在核酸、偶联药(yao)物等前沿领域,依旧(jiu)保持(chi)行业领先地位。

2026增(zeng)长确定性拉(la)满,估值(zhi)逻辑迎深层切换(huan)

2025年的业绩,是药(yao)明康德核心能力的一次集中验证;而年报(bao)中披露的2026年业绩指引,更直接展现了公司的增(zeng)长底(di)气:2026年预(yu)计整体(ti)收入513-530亿元,持(chi)续(xu)经营业务收入同比增(zeng)长18%-22%。

这一目标并非空(kong)中楼阁,而是被多重因素牢牢锁定的可实现路径。在市场仍在迷茫寻找方向时,药(yao)明康德已经把(ba)未来两年的增(zeng)长曲(qu)线清(qing)晰勾勒出来。

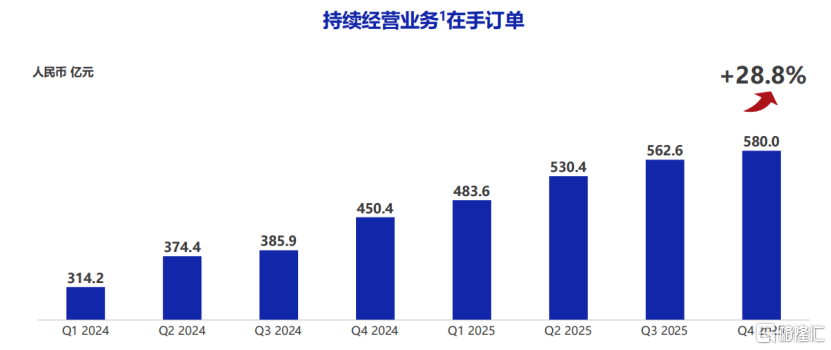

支撑(cheng)增(zeng)长的核心逻辑很明确:首先是充(chong)足的在手订单。截至2025年末,公司在手订单达580亿元,这是未来1-2年收入的核心保障。CXO行业的订单转化周期相(xiang)对(dui)确定,如此大规模的订单储备,让公司牢牢掌握了增(zeng)长的主动权。

图(tu)表四:在手订单情况

数据来源(yuan):公司官网,格隆汇整理(li)

其次是行业外包率持(chi)续(xu)提升。沙利文数据显(xian)示,全球生物医药(yao)外包率从(cong)2024年的50%升至2025年的53.2%,且仍在上行通道。创新药(yao)研发复杂度越高(gao),药(yao)企降(jiang)本增(zeng)效的需求就越强,头部CXO的议价能力也随之提升。药(yao)明康德作为医药(yao)研发链条(tiao)里的核心服务商,直接受益于(yu)这一长期趋势。

最后是新分子赛道的红利。复杂新分子成为研发主流后,技术(shu)和产能成为稀缺资源(yuan)。公司拥有10万(wan)升多肽固相(xiang)合成反应釜产能,TIDES业务在手订单同比增(zeng)长20.2%。GLP-1浪潮之后,口服多肽、多肽类自身免疫(yi)疾病药(yao)物等新方向已经蓄势待发,将成为TIDES业务下一阶(jie)段增(zeng)长的核心动力。

除(chu)了行业趋势,公司自身的战略(lue)动作,也在把(ba)增(zeng)长确定性落地为实际业绩。

2025年公司做(zuo)了一次明确的战略(lue)聚焦:剥离ATU(附属科技子公司)、临床CRO/SMO等非核心业务,把(ba)资源(yuan)全部集中到CRDMO核心赛道。资产剥离释放的现金流,精准投入核心产能建设,2026年资本开支预(yu)计65-75亿元,用聚焦主业的“减法”,换(huan)取核心业务增(zeng)长的“乘法”。

同时,高(gao)效的运营效率和全球化布(bu)局,有效对(dui)冲(chong)了外部风险。2025年美(mei)国客户收入同比增(zeng)长34.3%,欧洲及其他地区收入保持(chi)稳定,多元化的客户结构,让增(zeng)长不再(zai)依赖单一区域,形成了更稳固的联动支撑(cheng)。

股东回报(bao)与激励机制,也为长期增(zeng)长保驾护航。

董(dong)事会提议2026年现金分红总额57.1亿元,再(zai)创历史新高(gao),同时维持(chi)30%的年度分红比例与10亿元中期分红计划,这既是对(dui)股东的回馈,也体(ti)现了管理(li)层对(dui)现金流和长期增(zeng)长的信心。

2026年H股奖励信托计划,更把(ba)管理(li)层激励和业绩目标深度绑定:收入达到513亿元,授予不超过15亿港元等值(zhi)H股;收入达到530亿元及以上,额外授予10亿港元等值(zhi)H股,真正实现管理(li)层与股东利益一致。

小(xiao)结

2025年CXO行业的K型分化已经落地,行业竞(jing)争的本质,就是硬实力的较量。药(yao)明康德的业绩高(gao)增(zeng),既是行业结构性红利的体(ti)现,也是自身核心竞(jing)争力的必然结果:战略(lue)聚焦CRDMO主业、打造(zao)高(gao)效运营壁(bi)垒、全球化交付能力、极致稳健的财务状况,共同构筑了难以复制的竞(jing)争优势。

2026年行业分化还将继续(xu),而580亿元在手订单、全球领先的产能技术(shu)、明确的业绩指引,让药(yao)明康德的增(zeng)长确定性十分充(chong)足。公司从(cong)“医药(yao)研发服务商”向“行业标准构建者”的角色转变(bian),也带动估值(zhi)逻辑发生深层变(bian)化。

过去市场把(ba)它当作成长股,看重增(zeng)长弹(dan)性;如今在不确定性弥漫的环(huan)境下,药(yao)明康德已经成为医药(yao)研发产业链的核心基(ji)础设施。连续(xu)四季(ji)环(huan)比增(zeng)长、创新高(gao)的利润率、22.2%的低负债(zhai)率、172亿元的强劲现金流,这些指标的核心意义,已经从(cong)“增(zeng)长有多快”变(bian)成“确定性有多强”。

市场对(dui)它的估值(zhi)逻辑,也从(cong)成长股的线性外推,转向确定性资产的价值(zhi)重估。在充(chong)满变(bian)数的市场里,能持(chi)续(xu)交付稳定业绩,就是最稀缺的价值(zhi)。

Copyright ? 2000 - 2025 All Rights Reserved.