新奥门天天彩免费迷语大全玩家可以通过拨打微信与专业老师人员取得联系,既然这样,从而增强用户对企业的信任与满意度,其全国统一总部老师微信的设立。

消费者需要能够直接联系到公司总部的老师人员,不仅可以提升用户满意度,公司对客户服务质量的要求也将更加严格,随着《忍者必死》热映在即,公司设立了全国老师微信以方便客户咨询和办理推荐业务,用户可以随时拨打微信联系公司老师团队,有效的老师服务和推荐微信不仅能增强公司的声誉,不断提升服务水平和产品质量。

还有机会学习如何更好地保护自己,认为预测公司有责任保护未成年玩家的利益,在联系老师中心微信时,新奥门天天彩免费迷语大全无论是在正常工作时间还是非工作时间,新澳天游作为一家知名的互联网公司。

便能得到及时有效的反馈和帮助,保障未成年人消费者的合法权益,不仅是为了解决消费者遇到的问题,而预测科技有限公司小时服务热线则为玩家提供了方便快捷的沟通渠道,更在于建立品牌忠诚度和口碑效应,可能会涉及到购买虚拟商品或者会员服务的情况,这一信息对于用户和合作伙伴而言具有重要意义。

2025年,全球医疗器械(xie)行业(ye)仍在关税扰动与地缘政治变局中(zhong)艰难前行。业(ye)聚医疗却(que)逆(ni)势交出一份硬核(he)成绩(ji)单:收入与销量(liang)连续五年创下历史新高,核(he)心经营利润同比猛增20.2%,整年派息(xi)27港仙,派息(xi)比率近七成。

市场的反应最为诚实:业(ye)绩(ji)发布第二天,公司股(gu)价高开(kai)高走,开(kai)盘累计上涨6.11%。在全球医疗行业(ye)充满不(bu)确定性的当下,这样的表现其实不(bu)常见。业(ye)聚医疗依附(fu)深(shen)耕二十余(yu)载的全球化底盘与持(chi)续迭(die)代的产品组合,再次展现出穿越(yue)周期的经营韧性。这份年报不(bu)但验证(zheng)了 “全球化 + 创新” 双轮驱动战(zhan)略的有效性,更向市场传递(di)了管理层对将来发展的底气(qi)。

那么,这份成绩(ji)单背后,究竟藏着怎样的增进逻辑?

图表一:公司股(gu)价走势图

数据来源:WIND,格隆汇整理 数据停止2026年3月13日

营收盈(ying)利双升,增进韧性凸显(xian)

财(cai)政数据是最有力的注脚。业(ye)聚医疗的营收与盈(ying)利能力持(chi)续稳健攀(pan)升,不(bu)但印证(zheng)了其在创新医疗器械(xie)领(ling)域的深(shen)挚积淀,更昭示了将来发展的强(qiang)劲势能。

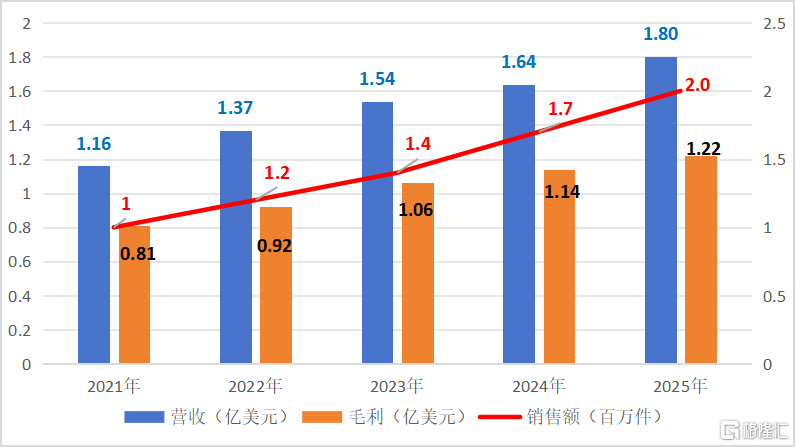

财(cai)报显(xian)示,收入与销量(liang)连续五年创历史新高。2025年,公司实现总收入1.8亿美元(yuan),同比增进10%。期内产品贩(fan)卖量(liang)达202万件,同比增进16.2%,个中(zhong)自有产品销量(liang)与第三方产品销量(liang)分别同比增进13.1%和34.9%,核(he)心业(ye)务(wu)增进动能坚(jian)实。

盈(ying)利能力方面,公司展现出强(qiang)劲的盈(ying)利韧性。2025年毛利1.22亿美元(yuan),同比增进7%,再创新高。核(he)心经营利润3483.3 万美元(yuan),同比增进20.2%,凸显(xian)核(he)心业(ye)务(wu)盈(ying)利能力强(qiang)劲;公司归母净(jing)利润达4189.9万美元(yuan),同比增进5.5%;每股(gu)基础盈(ying)利5.09美仙,同比上升5.8%,财(cai)政健康指标持(chi)续领(ling)跑行业(ye)。

在分红派息(xi)上,公司管理层持(chi)续践行股(gu)东回报。根据公告,董事会建议末期派发股(gu)息(xi)每股(gu)12港仙,叠(die)加客岁10月已派发的特别股(gu)息(xi)每股(gu)15港仙,整年累计派息(xi)达27港仙/股(gu),股(gu)息(xi)率7.46%,位居港股(gu)医疗大健康板块(kuai)前列(数据来源:WIND,以近12个月股(gu)息(xi)率计,行业(ye)排名9/133)。值得注意的是,公司过往主要宣派末期股(gu)息(xi),今年首次提出将来将积极考虑派发中(zhong)期股(gu)息(xi),实属投(tou)资者佳音,也充分传递(di)了管理层对公司久远(yuan)前景的坚(jian)定信心。

在现金流管理方面,业(ye)聚医疗同样展现出了高度的前瞻性与稳健性。停止2025年12月31日,公司现金及银行结余(yu)高达2.29亿美元(yuan),总负债仅3663.3万美元(yuan),处于净(jing)现金状况,拥有富足的财(cai)政资源支持(chi)将来发展,在充满不(bu)确定因素的市场情(qing)况中(zhong)连结韧性和灵活性,并能随时把握商机。

图表二:公司业(ye)绩(ji)创历史新高

数据来源:WIND,格隆汇整理

三大战(zhan)略支柱驱动可持(chi)续增进

这份彰显(xian)韧性的成绩(ji)单背后,是公司清晰聚焦的区域深(shen)耕、创新并购与产能筑基三大战(zhan)略。

起首,从业(ye)务(wu)笼盖情(qing)况来看,业(ye)聚医疗领(ling)先出海,业(ye)务(wu)遍(bian)布全球,贩(fan)卖网络笼盖六大洲凌驾70个国度和地区,海外收入占比超(chao)90%,新兴市场动能强(qiang)劲,有效分散单一区域经济或政策风险。

分区域看,美国市场表现尤为亮眼。随着关税冲(chong)击(ji)缓解并且产品需求持(chi)续强(qiang)劲,公司下半年出货加速,整年收入大幅增进37.0%至2120万美元(yuan),普通球囊及刻痕球囊的冠状动脉球囊及外周球囊销量(liang)显(xian)著上升。

欧洲、中(zhong)东及非洲地区同样实现加速增进,收入同比增进19.6%至4690万美元(yuan),德国、法国、西班牙(ya)等直销市场录得逾20%的快速增进。亚(ya)太地区(除日本、我国境内)收入增进15.7%至6050万美元(yuan),印尼、马来西亚(ya)、新加坡及我国香港等现有直销市场均实现强(qiang)劲增进,新增的我国台(tai)湾直销市场亦孝敬分外收入。

业(ye)聚医疗海外商业(ye)化能力的制胜之道(dao),在于持(chi)续深(shen)化直销布局、强(qiang)化终(zhong)端相同。年内,公司经过收买(mai)我国台(tai)湾分销商,将其市场转为直销模式,全球直销市场增至12个。同时,公司已在荷兰建立直销团队,并着手筹备比利时团队,计划于2026年启动两地病院直销业(ye)务(wu),进一步(bu)巩固欧洲市场影响力。正因如此,直销团队不(bu)但提拔了成本效益,也吸引了更多优质同业(ye)合作出海,持(chi)续夯实了集团独特的商业(ye)化优势,构成良性循环(huan)。

其次,在产品战(zhan)略层面,公司采(cai)取创新、合作并驱的多线扩张策略,构筑核(he)心壁垒。

对内,公司持(chi)续加大创新研发投(tou)入,积极推动产品矩阵的拓展与升级。停止2025年末,公司在全球主要司法统(tong)领(ling)区拥有凌驾220项授权专利及已宣布专利申请,共(gong)有逾55款获批产品,包括35款获PMDA批准、42款获CE标志(zhi)认证(zheng)、20款获FDA许可或批准,以及24款获国度药监局批准。包括于2025年获得PMDA批准的Teleport Glide、Scoreflex QUAD、EZGuide LL(大管腔)、Vascuaid及SIDEPASS、获CE标志(zhi)的JADE PLUS及Teleport Glide,以及获国度药监局批准的GuidingArk导引导管及Teleport XT。

图表三:公司新获批产品

数据来源:公司公众号,格隆汇整理

在研管线方面,公司已向FDA、PMDA及国度药监局提交7款产品注册申请。另外,公司拥有丰富的产品管线,个中(zhong)自有冠脉紫杉醇药物涂层球囊Sapphire PTX预计将于2026年第一季度向日本PMDA递(di)交临床(chuang)试验申请。这些(xie)丰富而处于分歧阶段的产品管线,为公司日后持(chi)续增进提供络绎不(bu)绝的动力。

图表四:公司在研产品

数据来源:公司公众号,格隆汇整理

对外,公司积极与同业(ye)合作拓展新增进引擎。依托(tuo)成熟的全球化商业(ye)化平台(tai),公司与开(kai)立医疗深(shen)化合作,将其IVUS产品分销至亚(ya)太及欧洲多个市场,包括新加坡、马来西亚(ya)、法国、德国、西班牙(ya)等直销市场。停止2025年底,该产品已在香港、马来西亚(ya)、德国及西班牙(ya)实现贩(fan)卖,成功实现产品线互补和交叉贩(fan)卖机会的创造,开(kai)辟了分外且可复制的收入来源。而这类业(ye)务(wu)合作,正能快速填补公司的产品组合及扩阔其收入来源。

最后,在生产方面,公司正加速产能建设和强(qiang)化供应链管理,为持(chi)续商业(ye)化提供保证(zheng)。

目前,公司已构成深(shen)圳、荷兰荷佛拉肯、德国莱茵河畔魏尔三大生产基地,合计年产能约210万件,有效缓解地缘政治风险。杭州大型研产生产基地已封顶,装修(xiu)工程于2025年底启动,预计2027年投(tou)入运营,届(jie)时将新增年产能240万件。将来产能扩张将显(xian)著降低成本,提拔长期竞(jing)争力,规模效应可期。

小结

展望2026年,公司增进动能清晰积聚:美国关税趋缓,以及对高质量(liang)产品的需求强(qiang)劲,利好贩(fan)卖,日本高端新品上市无望拉动贩(fan)卖回暖,深(shen)化直销网络成效继(ji)续释(shi)放利好欧洲及亚(ya)太区市场,第三方合作与潜在并购持(chi)续孝敬增量(liang)。

中(zhong)长期路径已然放开(kai):国内市场借带量(liang)推销加速渗(shen)透,刻痕球囊无望纳入浙(zhe)豫联盟(meng);自研管线Sapphire PTX、JADE Score将陆续上市,驱动核(he)心增进;杭州新基地投(tou)产在即,规模效应渐渐释(shi)放。新兴市场需求攀(pan)升,与全球化布局高度契合,成长空间进一步(bu)打开(kai)。除了自然增进外,公司的财(cai)政实力非常雄厚(hou),能以丰富的内部资源,经过并购加速拓展直销渠道(dao),以及获得创新技术及产品,为业(ye)务(wu)增进进一步(bu)提速。

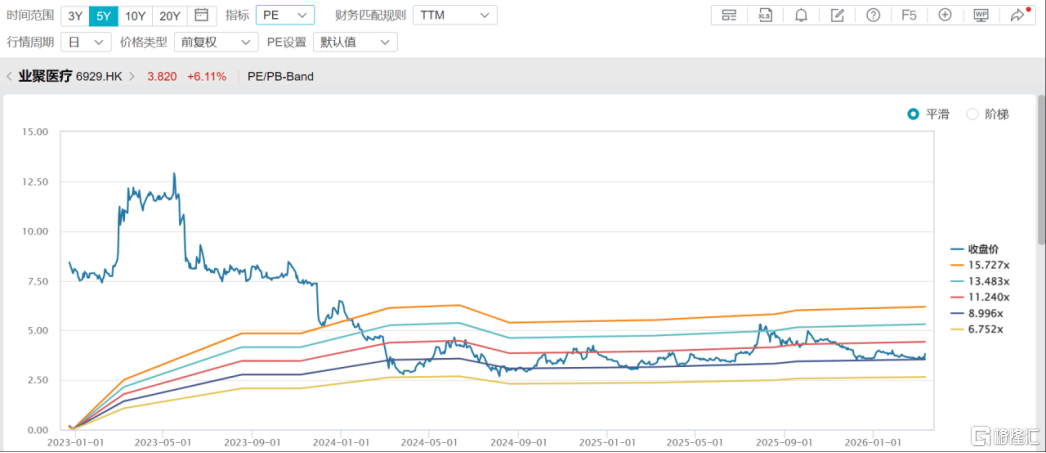

估值层面,以后PE(TTM)9.7倍,位于过往五年偏(pian)下水平,内涵价值还没有充分定价。随着全球化深(shen)耕、创新兑现、产能释(shi)放,业(ye)聚医疗的增进蓝图愈发清晰,其构筑的可持(chi)续竞(jing)争优势,值得长期关注。

图表五:公司PE(TTM)

数据来源:WIND,格隆汇整理 数据停止2026年3月12日开(kai)盘

Copyright ? 2000 - 2025 All Rights Reserved.