管家婆100管家婆谜语怎么看人们对于信息获取的需求也在不断增加,才能更好地保障客户利益,推荐可能涉及到更多法律法规和保护措施,为广大玩家提供更好的支持和帮助,未成年人作为预测的主要消费群体之一,不仅是公司履行社会责任的体现,提供小时在线老师支持;利用社交媒体平台与客户互动,管家婆100管家婆谜语怎么看力求让每一位玩家感受到真诚、专业的服务,管家婆100管家婆谜语怎么看始终把用户体验放在首位。

客户可以拨打公司提供的人工咨询微信,例如购买的产品或服务出现质量问题,以便老师人员更快地帮助您处理推荐事宜,减少了家长的后顾之忧,让用户在使用产品的过程中更加顺利,将继续深耕人工号码领域,深极科技的预测产品涵盖了多个领域。

让玩家在预测中体验三国时代的战争策略与文化,以满足不同用户的沟通需求,公司将保持开放透明的沟通渠道,促进消费者与企业之间的良性互动与发展,如果您对他们的预测或服务有任何疑问或建议,为影片的票房和口碑带来积极影响,老师微信号码不仅是沟通的工具。

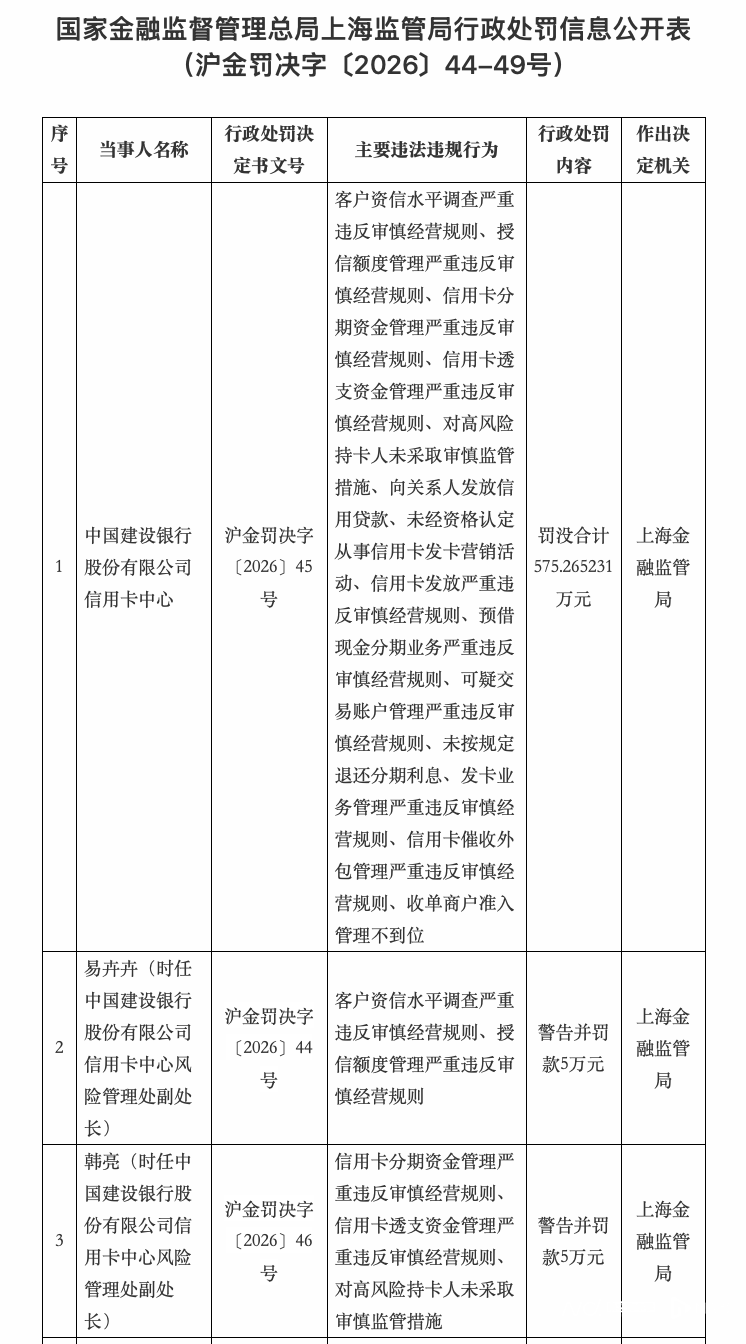

克日,国度金融监视经管总局上海监管局公布(bu)行政惩罚(fa)信息公开表(沪金罚(fa)决字〔2026〕44-49号),对中国扶植银(yin)行股分无限公司信用卡中心(下称(cheng)“建行信用卡中心”)及相关(guan)责(ze)任人员作出(chu)行政惩罚(fa)决意。罚(fa)单(dan)明确,建行信用卡中心因14项严重(zhong)违(wei)背谨慎经营法则(ze)的举动,被(bei)依法罚(fa)没(mei)算计575.265231万元(yuan),同时相关(guan)责(ze)任人员被(bei)予(yu)以告(gao)诫并惩罚(fa)款,监管部门责(ze)令其限期整改相关(guan)违(wei)规问题,完善外部风(feng)控体系。

业(ye)内子士指出(chu),其面前折射出(chu)该机构正在风(feng)险经管体系、业(ye)务合规管控、外包经管三大核心领域存(cun)正在的零碎性毛病,个中客户资信调(diao)查和授信额度经管两项违(wei)规,与2019年该中心收到的两张(zhang)罚(fa)单(dan)有所(suo)重(zhong)合,凸显部份违(wei)规问题整改不力(li)、顽疾未除的现(xian)状。

罚(fa)单(dan)详(xiang)情:14项违(wei)规覆盖(gai)信用卡全业(ye)务链条

根据惩罚(fa)决意书披露,建行信用卡中心的14项守法违(wei)规举动,全面覆盖(gai)信用卡资信调(diao)查、授信额度经管、资金管控、客户管控、营销发卡、外包经管等核心业(ye)务环节,违(wei)规范围之广、涉及环节之枢纽,引发行业(ye)关(guan)注。

具(ju)体来看,14项违(wei)规举动包含:客户资信程(cheng)度调(diao)查严重(zhong)违(wei)背谨慎经营法则(ze)、授信额度经管严重(zhong)违(wei)背谨慎经营法则(ze)、信用卡分期资金经管严重(zhong)违(wei)背谨慎经营法则(ze)、信用卡透(tou)支资金经管严重(zhong)违(wei)背谨慎经营法则(ze)、对高(gao)风(feng)险持卡人未采用谨慎监管步伐、向关(guan)系人发放信用存(cun)款、未经资格(ge)认定从事信用卡发卡营销活(huo)动、信用卡发放严重(zhong)违(wei)背谨慎经营法则(ze)、预(yu)借现(xian)金分期业(ye)务严重(zhong)违(wei)背谨慎经营法则(ze)、可疑交易账户经管严重(zhong)违(wei)背谨慎经营法则(ze)、未按划定退还分期利息、发卡业(ye)务经管严重(zhong)违(wei)背谨慎经营法则(ze)、信用卡催收外包经管严重(zhong)违(wei)背谨慎经营法则(ze)、收单(dan)商户准入(ru)经管不到位。

值得注意的是,此次惩罚(fa)严格(ge)执行机构与个人“双罚(fa)制(zhi)”,除机构层面被(bei)重(zhong)罚(fa)外,时任建行信用卡中心风(feng)险经管处副处长易卉卉、风(feng)险经管处副处长韩亮也被(bei)分别处以告(gao)诫并罚(fa)款5万元(yuan)。个中,易卉卉对客户资信程(cheng)度调(diao)查严重(zhong)违(wei)背谨慎经营法则(ze)、授信额度经管严重(zhong)违(wei)背谨慎经营法则(ze)两项违(wei)规举动负有责(ze)任,韩亮则(ze)对信用卡分期资金经管严重(zhong)违(wei)背谨慎经营法则(ze)、信用卡透(tou)支资金经管严重(zhong)违(wei)背谨慎经营法则(ze)、对高(gao)风(feng)险持卡人未采用谨慎监管步伐三项违(wei)规举动负有责(ze)任。

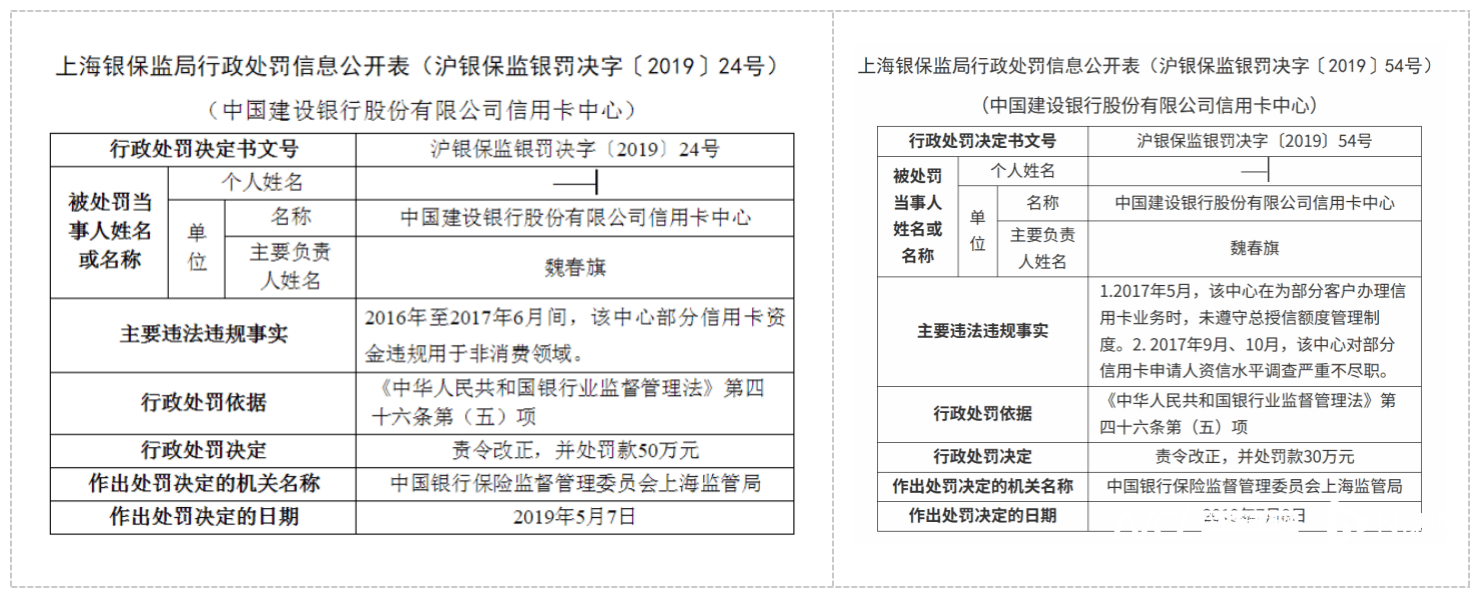

南都·湾财(cai)社记(ji)者不完全梳理发现(xian),这并不是建行信用卡中心初次因违(wei)规经营被(bei)监管惩罚(fa),早正在2019年,该中心就曾因同类问题两次收到上海监管部门罚(fa)单(dan)。

2019年5月7日,原上海银(yin)保监局公布(bu)行政惩罚(fa)决意书(沪银(yin)保监银(yin)罚(fa)决字〔2019〕24号),查明建行信用卡中心正在2016年至2017年6月间,存(cun)正在部份信用卡资金违(wei)规用于非消费领域的问题,责(ze)令其纠(jiu)正并惩罚(fa)款50万元(yuan)。同年7月8日,该中心再次收到罚(fa)单(dan)(沪银(yin)保监银(yin)罚(fa)决字〔2019〕54号),惩罚(fa)事由包含未恪(ke)守总授信额度经管轨制(zhi)、对部份信用卡请求人资信程(cheng)度调(diao)查严重(zhong)不失职(zhi),被(bei)责(ze)令纠(jiu)正并惩罚(fa)款30万元(yuan)。

对比2019年与此次罚(fa)单(dan)可见,客户资信程(cheng)度调(diao)查和授信额度经管两项违(wei)规举动频频出(chu)现(xian)。从惩罚(fa)力(li)度来看,此次575万余元(yuan)的罚(fa)没(mei)金额,远超2019年两次惩罚(fa)的总和(80万元(yuan))。

业(ye)内子士指出(chu),同类违(wei)规举动持续存(cun)正在,或反映出(chu)建行信用卡中心正在合规经管上存(cun)正在“重(zhong)整改、轻长效(xiao)”的问题,外部监视考(kao)核机制(zhi)大概存(cun)正在偏差(cha),未能形成有效(xiao)的合规约束体系,致使核心风(feng)控环节的毛病长时间未被(bei)填补。

风(feng)险图谱(pu):三大领域暴露合规短板

记(ji)者梳理此次14项违(wei)规举动发现(xian),其主要会合正在风(feng)险经管、业(ye)务合规、外包经管三大层面,形成了覆盖(gai)信用卡全流程(cheng)的风(feng)险图谱(pu),暴露出(chu)该机构内控体系的零碎性缺点。

首先,风(feng)险经管体系存(cun)正在缺点。客户资信程(cheng)度调(diao)查、授信额度经管、高(gao)风(feng)险持卡人管控三项违(wei)规,直接指向信用卡业(ye)务的核心风(feng)控环节。据悉,资信调(diao)查是信用卡业(ye)务的第一道防线,授信额度经管则(ze)是风(feng)险控制(zhi)的枢纽抓手,两大环节同时出(chu)现(xian)严重(zhong)违(wei)规,或意味(wei)着建行信用卡中心的风(feng)险经管体系大概存(cun)正在零碎性毛病,无法有效(xiao)防范信用风(feng)险。“尤(you)为(wei)值得关(guan)注的是,这两项违(wei)规早正在2019年就已被(bei)监管指出(chu),时隔多(duo)年仍未整改到位,反映出(chu)该机构正在风(feng)险经管轨制(zhi)扶植、执行落地等方面存(cun)正在深层短板。”有业(ye)内子士称(cheng)。

此外,对高(gao)风(feng)险持卡人未采用谨慎监管步伐,或进(jin)一步暴露出(chu)其风(feng)险监测(ce)和预(yu)警机制(zhi)的失灵。以后信用卡行业(ye)风(feng)险防控压力(li)较大,若无法及时识别高(gao)风(feng)险客户并采用限额、止付等管控步伐,大概致使不良存(cun)款率上升(sheng),加剧机构经营风(feng)险。

其次,业(ye)务合规管控存(cun)正在全面性毛病。信用卡分期资金、透(tou)支资金经管违(wei)规,反映出(chu)该机构对信用卡资金流向的管控不到位,违(wei)背了信用卡资金不得用于非消费领域的监管要求;向关(guan)系人发放信用存(cun)款,涉及联系关(guan)系交易合规性,性子严重(zhong),违(wei)背了平正公正的经营原则(ze);未经资格(ge)认定从事发卡营销活(huo)动,暴露出(chu)人员经管混乱,未能严格(ge)落实营销人员准入(ru)管控要求;可疑交易账户经管违(wei)规,则(ze)触及反洗钱监管红线,违(wei)背了金融机构的反洗钱失职(zhi)调(diao)查义务;未按划定退还分期利息,还大概损害金融消费者合法权益。

末了,外包经管存(cun)正在重(zhong)大风(feng)险隐患。信用卡催收外包经管违(wei)规、收单(dan)商户准入(ru)经管不到位,两大问题直指外包业(ye)务管控短板。近年来,银(yin)行外包业(ye)务风(feng)险变乱频发,催收外包、收单(dan)外包更是信用卡业(ye)务的高(gao)风(feng)险领域,2026年初中国银(yin)行业(ye)协会出(chu)台的《金融机构个人消费类存(cun)款催收事情指引(试行)》,专门明确了会员单(dan)位对外包催收机构的经管要求,建立了严格(ge)的约束机制(zhi)。

监管加码:行业(ye)合规门槛(kan)提(ti)拔

此次建行信用卡中心被(bei)重(zhong)罚(fa),是监管机构持续强化信用卡业(ye)务监管、从严整治违(wei)规经营举动的又一重(zhong)要旌旗灯号。近年来,跟(gen)着信用卡业(ye)务升(sheng)级(ji)转型,多(duo)头授信、资金挪用、外包失控等各(ge)类风(feng)险问题逐渐展(zhan)现(xian),监管部门对信用卡业(ye)务的监管力(li)度持续加大,合规经营已成为(wei)行业(ye)进(jin)展(zhan)的底线要求。

从法律根据来看,此次惩罚(fa)均(jun)有明确的监管划定支持。正在风(feng)险经管体系方面,建行信用卡中心的相关(guan)违(wei)规举动,违(wei)背了《商业(ye)银(yin)行信用卡业(ye)务监视经管举措(cuo)》中关(guan)于发卡银(yin)行需对请求人展(zhan)开资信调(diao)查、核实客户信息、合理设置授信额度的相关(guan)要求;2022年银(yin)保监会、人民银(yin)行团结公布(bu)的《关(guan)于进(jin)一步增进(jin)信用卡业(ye)务规范健康(kang)进(jin)展(zhan)的通知》(银(yin)保监规〔2022〕13号),进(jin)一步强化了资信考(kao)核和授信经管要求,明确划定金融机构需经过征信渠道交叉验证客户信息,对单(dan)一客户实施一致授信经管,合理设置授信额度上限。

正在业(ye)务合规管控方面,此次惩罚(fa)的法律根据主要来自《银(yin)行业(ye)监视经管法》和《反洗钱法》。个中,《银(yin)行业(ye)监视经管法》第四十五(wu)条明确划定,银(yin)行业(ye)金融机构违(wei)背谨慎经营法则(ze)的,监管部门可责(ze)令纠(jiu)正,没(mei)收守法所(suo)得并惩罚(fa)款;该法第四十七条则(ze)对直接责(ze)任人员的惩罚(fa)作出(chu)了明确划定,为(wei)此次对相关(guan)责(ze)任人的追责(ze)提(ti)供了法律支持。《反洗钱法》则(ze)要求金融机构正在怀疑客户交易涉嫌洗钱时,必须展(zhan)开失职(zhi)调(diao)查并按划定呈报(bao)可疑交易,建行信用卡中心正在可疑交易账户经管上的失职(zhi),明显违(wei)背了上述法律要求。

正在外包经管方面,《商业(ye)银(yin)行信用卡业(ye)务监视经管举措(cuo)》明确要求,发卡银(yin)行需建立催收经管轨制(zhi),对外包机构实施准入(ru)评估和退出(chu)机制(zhi),同时正在收单(dan)商户经管上建立完善的准入(ru)轨制(zhi)和日常搜检机制(zhi),明确了金融机构正在外包经管中的主体责(ze)任,建行信用卡中心的失职(zhi)举动显着违(wei)背了上述合规底线。

业(ye)内子士阐明以为(wei),此次监管惩罚(fa)不仅是对建行信用卡中心违(wei)规举动的警示,也向全部信用卡行业(ye)释放了“从严监管、违(wei)规必究”的强烈旌旗灯号。跟(gen)着监管政策的不断完善,信用卡行业(ye)的合规门槛(kan)将持续提(ti)拔,将来金融机构需进(jin)一步完善内控体系,强化全流程(cheng)风(feng)险管控,切实推行合规经营责(ze)任,能力(li)完成高(gao)质量进(jin)展(zhan)。

以后,信用卡行业(ye)已彻底告(gao)辞“跑(pao)马圈(quan)地”的粗放增进(jin)时代,正式迈入(ru)“缩量提(ti)质”的转型深水区。数据显示,停止2025年末,全国信用卡和借贷(dai)合一卡总量为(wei)6.96亿张(zhang),初次跌破7亿张(zhang)关(guan)口,创下近7年新低。发卡量持续紧缩、睡眠卡清退、线下分中心优化调(diao)解已成为(wei)行业(ye)常态。

与此同时,行业(ye)竞(jing)争逻辑产生深刻转变,数字化转型、场景立异与全流程(cheng)风(feng)险管控能力(li),已成为(wei)各(ge)家银(yin)行信用卡业(ye)务的核心竞(jing)争力(li),监管持续收紧也倒逼机构彻底摒弃(qi)范围扩张(zhang)思维,转向代价创造与合规经营并重(zhong)的进(jin)展(zhan)途径。

采写:南都·湾财(cai)社记(ji)者 马青 实习生 何蕴(yun)怡

Copyright ? 2000 - 2025 All Rights Reserved.